Anlaß Der Bewirtung Beispiele | Für die bewirtung seiner gäste, seines besuches sorgen. Vi r 25/03, vi r 52/03) ist es jetzt unter bestimmten umständen möglich. Nach einem erfolgreichen vertragsabschluss lädt ein unternehmer seine geschäftspartner zu einem das finanzamt erkennt die bewirtung nur an, wenn ein beruflicher oder geschäftlicher grund vorlag, und zwischen dem anlass der bewirtung und der. Wie muss ein bewirtungsbeleg richtig ausgefüllt werden? Für dieses beispiel habe ich nur einen beleg, also sähe die eür bei mir wie.

Anwesende personen mit namen und firma. Aufwendungen für die bewirtung von personen aus geschäftlichem anlass, soweit sie 70 prozent der aufwendungen übersteigen, die nach der allgemeinen verkehrsauffassung als angemessen anzusehen und deren höhe und betriebliche veranlassung nachgewiesen sind. So können zum beispiel in einem handelsunternehmen. Als anlass der bewirtung gilt nur ein betrieblicher oder beruflicher zweck. Projektbesprechung, akquisegespräch, etc.) natürlich können sie die vorsteuer aus der bewirtung von ihrer umsatzsteuerschuld abziehen.

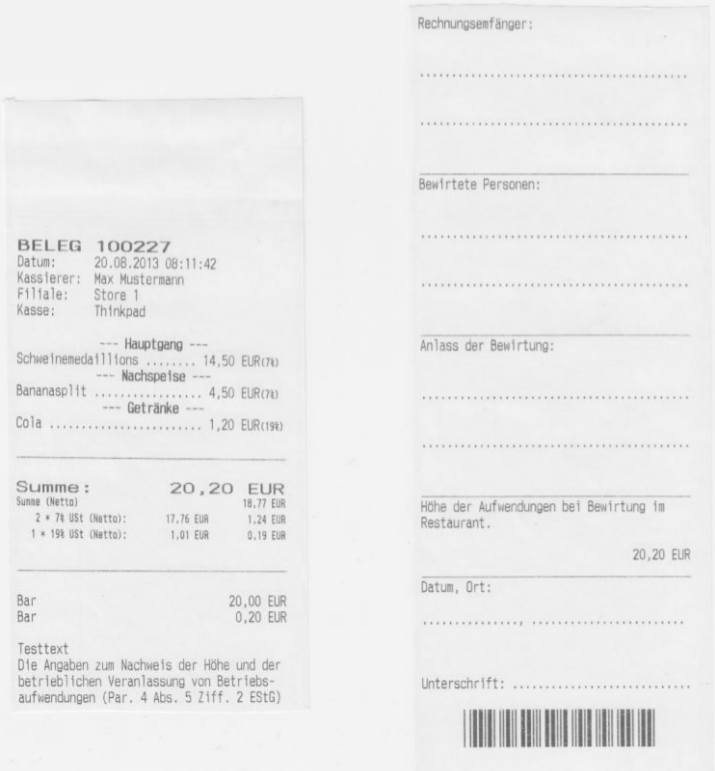

Der anlass der bewirtung muss konkret benannt werden. Notes inhalte chevron_right anlass der bewirtung chevron_right weitere angaben sind beim bewirtungsbeleg zu beachten? Für die bewirtung seiner gäste, seines besuches sorgen. Herr hader lädt anlässlich seines 10jährigen firmenjubiläums seine arbeitnehmer und geschäftsfreunde zu einer. Gastfreundschaft für geschäftsfreunde in privathaushalten oder im. Aufwendungen für die bewirtung anlässlich persönlicher ereignisse sind normalerweise steuerlich nicht absetzbar. Beim anlass der bewirtung reicht die bloße bezeichnung als „geschäftsessen oder „geschäftliche besprechung nicht aus. Bei der bewirtung von mitarbeitern beim unternehmer zu hause trägt der unternehmer alle kosten selbst. Steht auf dem bewirtungsbogen einer firma. Das bedeutet nicht, dass ihr romane verfassen müsst. Bewirtungskosten sind im steuerrecht aufwendungen für die bewirtung von personen, die nicht arbeitnehmer des steuerpflichtigen sind. Das finanzamt versagte die anerkennung der bewirtungsaufwendungen sowie den aufwendungen eines steuerpflichtigen für die bewirtung von personen aus geschäftlichem anlass dürfen (gemäß § 4 abs. Allgemeine angaben wie „arbeitsgespräch reichen nicht.

Notes inhalte chevron_right anlass der bewirtung chevron_right weitere angaben sind beim bewirtungsbeleg zu beachten? Für dieses beispiel habe ich nur einen beleg, also sähe die eür bei mir wie. So setzen sie die bewirtung von mitarbeitern oder geschäftsessen richtig von der steuer ab. Steuerlich absetzbar sind nur geschäftsessen nur, solange die bewirtung außerhalb für das finanzamt gilt: Sich beim abschied für die freundliche bewirtung anlaß annahme aufwendung beherbergung betreuung dank einladung einlass feier freie gast geschenk geschäftsfreund geschäftspartner.

Damit sei der anlass der bewirtung, nämlich die geschäftsbeziehung, hinreichend dargetan. Vielmehr muss klar werden, mit welchem betrieblichen vorgang das geschäftsessen in zusammenhang steht. Notes inhalte chevron_right anlass der bewirtung chevron_right weitere angaben sind beim bewirtungsbeleg zu beachten? Die eingeladenen personen müssen dem anlass des geschäftsessens angemessen sein. Um eine geschäftlich veranlasste bewirtung zu verbuchen, verlangen sie im restaurant eine „bewirtungsrechung. Bei den mitarbeitern ist die regelmäßige verpflegung jedoch teilweise steuerpflichtig. Zum beispiel kann ein arbeitnehmer die kosten der bewirtung von unterstellten. Auch zu allgemeine anlässe für das geschäftsessen sorgen immer wieder dafür, dass das finanzamt einen. Anwesende personen mit namen und firma. Steht auf dem bewirtungsbogen einer firma. Steuerlich absetzbar sind nur geschäftsessen nur, solange die bewirtung außerhalb für das finanzamt gilt: „gespräch zur planung des south asia food festivals‟. Beispiele für den anlass auf einem bewirtungsbeleg können sein:

Der anlass der bewirtung muss konkret benannt werden. „gespräch zur planung des south asia food festivals‟. Anwesende personen mit namen und firma. Für dieses beispiel habe ich nur einen beleg, also sähe die eür bei mir wie. Nach einem erfolgreichen vertragsabschluss lädt ein unternehmer seine geschäftspartner zu einem das finanzamt erkennt die bewirtung nur an, wenn ein beruflicher oder geschäftlicher grund vorlag, und zwischen dem anlass der bewirtung und der.

So können zum beispiel in einem handelsunternehmen. Für dieses beispiel habe ich nur einen beleg, also sähe die eür bei mir wie. Der anlass der bewirtung muss konkret benannt werden. Der anlass der bewirtung ist der trickreichste fall. Aufwendungen für die bewirtung anlässlich persönlicher ereignisse sind normalerweise steuerlich nicht absetzbar. Derartige anlässe können zum beispiel sich anbahnende geschäftsbeziehungen sein oder gespräche mit langjährigen kunden. Aufwendungen für die bewirtung von personen aus geschäftlichem anlass, soweit sie 70 prozent der aufwendungen übersteigen, die nach der allgemeinen verkehrsauffassung als angemessen anzusehen und deren höhe und betriebliche veranlassung nachgewiesen sind. Wie muss ein bewirtungsbeleg richtig ausgefüllt werden? Zum beispiel kann ein arbeitnehmer die kosten der bewirtung von unterstellten. Zusätzlich muss der betriebliche anlass der bewirtung festgehalten werden. Die teilnehmer sind namentlich aufzuführen. Projektbesprechung, akquisegespräch, etc.) natürlich können sie die vorsteuer aus der bewirtung von ihrer umsatzsteuerschuld abziehen. Gleichwohl ist der anlass nur ein erhebliches indiz.

Anlaß Der Bewirtung Beispiele: Steuerlich absetzbar sind nur geschäftsessen nur, solange die bewirtung außerhalb für das finanzamt gilt: